Глобальный рынок материалов для навесных фасадов входит в новую фазу роста, в которой фиброцемент становится не вспомогательным продуктом, а инженерно‑архитектурным стандартом. Тренд усиливается там, где архитектурная выразительность встречается с жёсткими эксплуатационными требованиями — от северных широт до тропиков. Итогом становится системная переоценка материала как элемента урбанистической матрицы XXI века.

Масштаб рынка и прогнозы

По оценкам профильных исследовательских агентств, мировая стоимость рынка фиброцементных панелей в 2025 году превышает 15 млрд USD с прогнозом роста выше 5–6 % CAGR (совокупный среднегодовой темп роста) в период до 2035. Это отражает устойчивый спрос на долговечные, негорючие и модульные облицовочные решения в жилом, коммерческом и общественном строительстве. Прогнозы также указывают на расширение применения за счёт индустриального и инфраструктурного строительства, где материалоёмкость новых объектов продолжает расти.

Географическая картина

Европейский сегмент остаётся ключевым драйвером зрелого рынка. Европейские фиброцементные панели традиционно доминируют в архитектуре деловых центров, музеев, высотных жилых домов и программ реновации. Здесь архитектурные бюро активно работают с крупноформатными листами, фактурами и покрытиями, интегрируя панели в сложные фасадные системы с высокой степенью энергоэффективности.

В Северной Америке лидирует модульный и частный сектор застройки, где панели используют для повышения пожаробезопасности и устойчивости к климатическим вызовам. В Азии растёт сегмент массового жилья и коммерческих комплексов, где фиброцемент конкурирует с композитами и фибергласом. В Латинской Америке и Африке интерес формируется как к базовым, так и к дизайнерским решениям, отражающим климатические и культурные особенности.

Рейтинг игроков и производственные мощности

Мировой рейтинг фиброцементных панелей стабильно возглавляют компании, которые предлагают материал и развивают архитектурные системы: Etex (Equitone), Cembrit, James Hardie, Swisspearl, Nichiha. Эти бренды обеспечивают комплексные продуктовые линейки, поддержку проектирования, цифровые библиотеки BIM и высокие стандарты контроля качества. К ним присоединяются региональные производители с усиленной фокусировкой на локальные потребности — доступность, логистика, адаптация к нормативам.

Основные производители фиброцемента инвестируют в автоматизацию, цифровую спецификацию и расширение форматов листов. Крупные заводы способны выпускать миллионы квадратных метров панелей в год, обеспечивая стабильность геометрии, низкие допуски и согласованность по качеству поверхности. Это позволяет интегрировать материал в сложные фасадные архитектуры с высокой степенью точности узлов и минимальными рисками ошибок при монтаже.

Технологические тренды

На горизонте ближайшего десятилетия можно выделить несколько технологических направлений:

•Пигментация в массе и фотокаталитические покрытия — для устойчивости цвета и снижения загрязнений.

•Интеграция с активными системами фасада — включая датчики, динамические элементы, системы естественной вентиляции.

•Расширение форматов и текстур — крупноформатные плиты, сложные трёхмерные рельефы, структурированные поверхности.

•Переход к цифровому проектированию — цифровые двойники фасадов, параметрическая настройка панелей под климат и освещённость.

Динамика мирового рынка фиброцемента (2025–2035)

Масштаб рынка и прогнозы

По оценкам профильных исследовательских агентств, мировая стоимость рынка фиброцементных панелей в 2025 году превышает 15 млрд USD с прогнозом роста выше 5–6 % CAGR (совокупный среднегодовой темп роста) в период до 2035. Это отражает устойчивый спрос на долговечные, негорючие и модульные облицовочные решения в жилом, коммерческом и общественном строительстве. Прогнозы также указывают на расширение применения за счёт индустриального и инфраструктурного строительства, где материалоёмкость новых объектов продолжает расти.

Географическая картина

Европейский сегмент остаётся ключевым драйвером зрелого рынка. Европейские фиброцементные панели традиционно доминируют в архитектуре деловых центров, музеев, высотных жилых домов и программ реновации. Здесь архитектурные бюро активно работают с крупноформатными листами, фактурами и покрытиями, интегрируя панели в сложные фасадные системы с высокой степенью энергоэффективности.

В Северной Америке лидирует модульный и частный сектор застройки, где панели используют для повышения пожаробезопасности и устойчивости к климатическим вызовам. В Азии растёт сегмент массового жилья и коммерческих комплексов, где фиброцемент конкурирует с композитами и фибергласом. В Латинской Америке и Африке интерес формируется как к базовым, так и к дизайнерским решениям, отражающим климатические и культурные особенности.

Рейтинг игроков и производственные мощности

Мировой рейтинг фиброцементных панелей стабильно возглавляют компании, которые предлагают материал и развивают архитектурные системы: Etex (Equitone), Cembrit, James Hardie, Swisspearl, Nichiha. Эти бренды обеспечивают комплексные продуктовые линейки, поддержку проектирования, цифровые библиотеки BIM и высокие стандарты контроля качества. К ним присоединяются региональные производители с усиленной фокусировкой на локальные потребности — доступность, логистика, адаптация к нормативам.

Основные производители фиброцемента инвестируют в автоматизацию, цифровую спецификацию и расширение форматов листов. Крупные заводы способны выпускать миллионы квадратных метров панелей в год, обеспечивая стабильность геометрии, низкие допуски и согласованность по качеству поверхности. Это позволяет интегрировать материал в сложные фасадные архитектуры с высокой степенью точности узлов и минимальными рисками ошибок при монтаже.

Технологические тренды

На горизонте ближайшего десятилетия можно выделить несколько технологических направлений:

•Пигментация в массе и фотокаталитические покрытия — для устойчивости цвета и снижения загрязнений.

•Интеграция с активными системами фасада — включая датчики, динамические элементы, системы естественной вентиляции.

•Расширение форматов и текстур — крупноформатные плиты, сложные трёхмерные рельефы, структурированные поверхности.

•Переход к цифровому проектированию — цифровые двойники фасадов, параметрическая настройка панелей под климат и освещённость.

Динамика мирового рынка фиброцемента (2025–2035)

Ключевые точки:

•В 2025 году общий объём оценивается около 15 млрд USD.

•В 2030 году рынок может превысить 19 млрд USD, что отражает устойчивый спрос в жилом и коммерческом строительстве.

•К 2035 году прогнозируемый объём достигает ≈25 млрд USD — рост более чем на 65% за десятилетие.

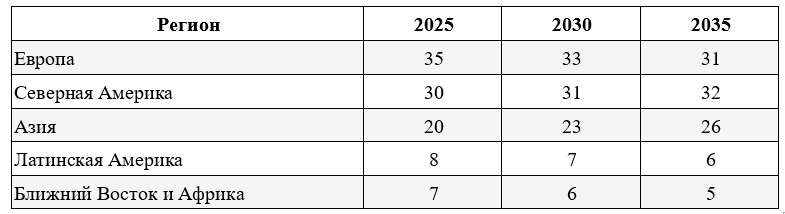

Региональная динамика потребления (доля рынка, %)

•В 2025 году общий объём оценивается около 15 млрд USD.

•В 2030 году рынок может превысить 19 млрд USD, что отражает устойчивый спрос в жилом и коммерческом строительстве.

•К 2035 году прогнозируемый объём достигает ≈25 млрд USD — рост более чем на 65% за десятилетие.

Региональная динамика потребления (доля рынка, %)

Эта таблица отражает рост рынка и сдвиг акцентов: доля Азии увеличивается за счёт бурного строительства и плотной урбанизации, доли Европы и Северной Америки стабилизируются, оставаясь ведущими по объёмам капитального строительства и внедрению инновационных материалов.

Динамика по сегментам применения

Динамика по сегментам применения

Рост коммерческих и высотных объектов связан с увеличением инвестиций в бизнес‑центры, отели и многоквартирное жильё. Доля инфраструктурных проектов остаётся стабильной, поскольку она завязана на государственные программы и долгосрочные планы развития.

Нормативы и устойчивость

Спрос на панели растёт и в ответ на ужесточение норм пожарной безопасности и требований к энергоэффективности. Материал классифицируется как негорючий или с высокой степенью огнестойкости, что особенно важно для плотной городской застройки. Одновременно увеличивается внимание к экологическим показателям — снижению углеродного следа, вторичной переработке и устойчивости к биологическим воздействиям.

Фиброцемент выходит за рамки технического продукта и становится архитектурным ответом на многослойный вызов: форму, долговечность, безопасность, устойчивость и выразительность. Перспективы рынка на следующие 10 лет подтверждают, что он не просто расширяется — он переосмысливается в контексте глобальной архитектурной практики.

Нормативы и устойчивость

Спрос на панели растёт и в ответ на ужесточение норм пожарной безопасности и требований к энергоэффективности. Материал классифицируется как негорючий или с высокой степенью огнестойкости, что особенно важно для плотной городской застройки. Одновременно увеличивается внимание к экологическим показателям — снижению углеродного следа, вторичной переработке и устойчивости к биологическим воздействиям.

Фиброцемент выходит за рамки технического продукта и становится архитектурным ответом на многослойный вызов: форму, долговечность, безопасность, устойчивость и выразительность. Перспективы рынка на следующие 10 лет подтверждают, что он не просто расширяется — он переосмысливается в контексте глобальной архитектурной практики.